Thu, 18 Jun, 2026

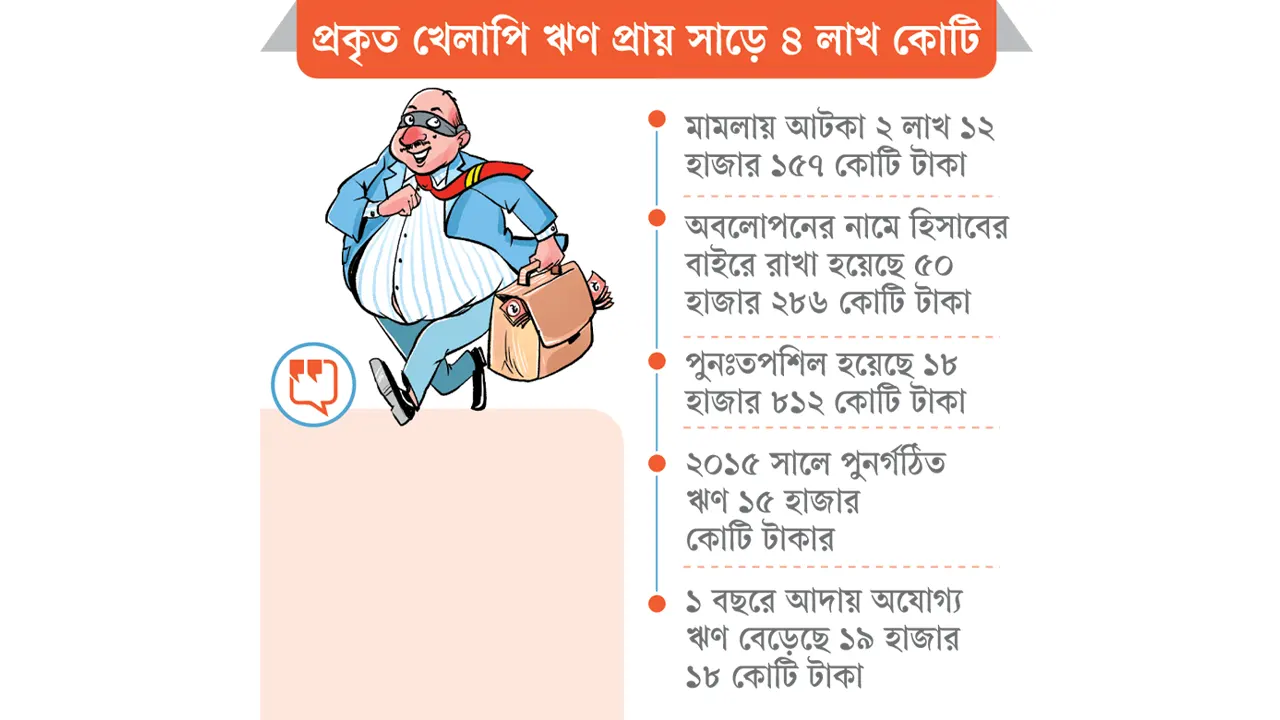

দেশের ব্যাংক খাতের বর্তমানে খেলাপি ঋণের পরিমাণ ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা। এর মধ্যে আদায় অযোগ্য কুঋণ বা মন্দ ঋণের পরিমাণ ১ লাখ ২৬ হাজার ৭৮২ কোটি টাকা। অর্থাৎ খেলাপি ঋণের ৮৭ শতাংশই আদায় অযোগ্য বলে চিহ্নিত করা হয়েছে। তবে বাস্তবে খেলাপি এবং আদায় অযোগ্য—দুই ধরনের ঋণের পরিমাণই আরও অনেক বেশি বলে মনে করছেন অর্থনীতিবিদরা। তারা বলছেন, অবলোপন, পুনঃতপশিল, মামলায় আটকা ও পুনর্গঠন হওয়া বিপুল পরিমাণ ঋণ এ হিসাবের বাইরে রাখা হয়। এসব হিসাব যুক্ত করলে বর্তমানে ব্যাংক খাতের প্রকৃত খেলাপি ঋণের পরিমাণ দাঁড়াবে প্রায় সাড়ে ৪ লাখ কোটি টাকায়।

বাংলাদেশ ব্যাংকের তথ্য বলছে, ২০২৩ সালের ডিসেম্বর পর্যন্ত ব্যাংকগুলো মোট ঋণ দিয়েছে ১৬ লাখ ১৭ হাজার ৬৮৯ কোটি টাকা। এর মধ্যে খেলাপি হয়ে আছে ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা, যা মোট ঋণের ৯ শতাংশ। এর আগে সেপ্টেম্বর পর্যন্ত ব্যাংকগুলোর বিতরণ করা ১৫ লাখ ৬৫ হাজার ১৯৫ কোটি টাকার মধ্যে খেলাপি ছিল ১ লাখ ৫৫ হাজার ৩৯৭ কোটি টাকা। সেই হিসাবে, তিন মাসের ব্যবধানে খেলাপি কমেছে ৯ হাজার ৭৬৪ কোটি ।

তবে বিশেষজ্ঞরা মনে করেন, খেলাপি ঋণ হিসাব করার প্রচলিত পদ্ধতিতে বড় রকমের শুভংকরের ফাঁকি রয়েছে। কারণ নানারকম সংজ্ঞায় ফেলে খেলাপি ঋণের একটি বড় অংশ এ হিসাবের বাইরে রাখা হয়। কেন্দ্রীয় ব্যাংকের বর্তমান হিসাবের সঙ্গে একমত নয় আন্তর্জাতিক মুদ্রা তহবিলও (আইএমএফ)।

বাংলাদেশ ব্যাংকের তথ্য বলছে, গত সেপ্টেম্বর পর্যন্ত অর্থঋণ আদালতসহ ব্যাংক ও আর্থিক প্রতিষ্ঠানের বিভিন্ন মামলায় ঝুলছে ২ লাখ ১২ হাজার ১৫৭ কোটি টাকা। আর ২০২৩ সালের প্রথম ৯ মাসে ব্যাংক খাতে পুনঃতপশিল হয়েছে ১৮ হাজার ৮১২ কোটি টাকা। একই সময়ে অবলোপন করা ঋণের স্থিতি দাঁড়িয়েছে ৫০ হাজার ২৮৬ কোটি টাকা। এ ছাড়া ২০১৫ সালে ১৫ হাজার কোটি টাকার পুনর্গঠিত ঋণ রয়েছে। সব মিলিয়ে ব্যাংক খাতের প্রকৃত খেলাপি দাঁড়াবে ৪ লাখ ৪১ হাজার ৮৮৮ কোটি টাকা। তবে ডিসেম্বর প্রান্তিক ধরে হিসাব করলে এটি আরও বেড়ে যাবে বলে জানিয়েছে কেন্দ্রীয় ব্যাংকের সূত্র।

এ বিষয়ে সাবেক তত্ত্বাবধায়ক সরকারের উপদেষ্টা এ বি মির্জ্জা আজিজুল ইসলাম কালবেলাকে বলেন, ‘বাংলাদেশ ব্যাংক খেলাপি ঋণের যে হিসাব দেয় আইএমএফ (আন্তর্জাতিক মুদ্রা তহবিল) তা গ্রহণ করে না। তার মানে এ হিসাবের চেয়ে খেলাপি ঋণের মাত্রা অনেক বেশি। এখানে পুনঃতপশিল করা ঋণের হিসাব নেই। আদালতে অনেক খেলাপি ঋণ স্থগিত করা আছে তার হিসাবও আসে না। এগুলো যোগ করলে খেলাপি ঋণের অঙ্ক অনেক বেশি হবে।’

পলিসি রিসার্চ ইনস্টিটিউট অব বাংলাদেশের (পিআরআইবি) নির্বাহী পরিচালক ড. আহসান এইচ মনসুর বলেন, ‘বাংলাদেশ ব্যাংক যে হিসাব দেখিয়েছে সেটা নিয়ে যথেষ্ট সংশয় রয়েছে। প্রকৃত চিত্র হচ্ছে, খেলাপি ঋণ কমেনি। মূলত বেড়েছে। সম্প্রতি যেসব ঋণ পুনঃতপশিল হয়েছে, এসব ঋণ তো খেলাপির হিসাবে অন্তর্ভুক্ত হওয়ার যোগ্য। এসব ঋণ পুনঃতপশিল না হলে খেলাপি আরও বাড়ত।’ ব্যাংকগুলো খেলাপির পূর্ণ হিসাব দিচ্ছে কি না, তা নিয়েও সন্দেহ প্রকাশ করেন এ অর্থনীতিবিদ।

দেশের বাণিজ্যিক ব্যাংকগুলোর প্রধান নির্বাহীদের সংগঠন এবিবির সাবেক চেয়ারম্যান নুরুল আমিন কালবেলাকে বলেন, ‘খেলাপির প্রকৃত চিত্র কেন্দ্রীয় ব্যাংকের প্রতিবেদনে উঠে আসেনি। প্রকৃত চিত্র আরও ভয়াবহ। এখানে ঋণ কম দেখানো হয়েছে। যেসব ঋণ হিসাবের বাইরে রাখা হয়েছে, সেগুলো কি আদায় হয়েছে? আদায় না হলে বুঝতে হবে এগুলো মন্দ ঋণ।’ কাগজে-কলমে কম না দেখিয়ে ঋণ আদায়ে পদক্ষেপ নেওয়ার পরামর্শ দেন তিনি।

এদিকে ব্যাংক খাতের আদায় অযোগ্য কুঋণ বা মন্দঋণের পরিমাণ দিন দিন বাড়ছে। ডিসেম্বর শেষে এ ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ২৬ হাজার ৭৮২ কোটি টাকা। অর্থাৎ খেলাপি ঋণের ৮৭ শতাংশই আদায় অযোগ্য ঋণ। আগের বছর ২০২২ সালের ডিসেম্বর শেষে এ ঋণের পরিমাণ ছিল ১ লাখ ৬ হাজার ৯৮২ কোটি টাকা। সে হিসাবে বছরের ব্যবধানে মন্দ বা কুঋণ বেড়েছে ১৯ হাজার ১৮ কোটি টাকা।

এ বিষয়ে ব্যাংক এশিয়ার সাবেক ব্যবস্থাপনা পরিচালক আরফান আলী কালবেলাকে বলেন, ‘ভালো বিষয় হচ্ছে এসব ঋণ যে খেলাপি হয়েছে, তা প্রকাশ পেয়েছে। অনেক সময় ব্যাংকগুলো তথ্য গোপন করে। যেহেতু এসব তথ্য প্রকাশ হয়েছে তাই ব্যাংক তাদের ব্যালান্স শিট ঠিক করার জন্য এসব ঋণ উত্তোলনে গুরুত্ব দেবে। তবে এসব ঋণ আদায়ে শুধু ব্যাংক উদ্যোগী হলেই চলবে না, গ্রাহককেও সচেতন হতে হবে।’

তবে কেন্দ্রীয় ব্যাংকের নতুন পদক্ষেপগুলোর কারণে সবাই ঋণ পরিশোধে উদ্যোগী হবেন বলেও মনে করছেন এ ব্যাংকার।

| ১৮ জুন ২০২৬

| ১৮ জুন ২০২৬