Fri, 02 Jan, 2026

প্রযুক্তির অগ্রগতির সঙ্গে তাল মিলিয়ে বাড়ছে অনলাইনভিত্তিক অর্থ ব্যবস্থাপনার ব্যবহার। প্রচলিত ব্যাংকিং ব্যবস্থার বাইরে গিয়ে এখন অনেকেই মোবাইল আর্থিক পরিষেবার (এমএফএস) প্রতি ঝুঁকছেন। তবে এমএফএস অ্যাকাউন্টের মালিকানায় নারী ও পুরুষের মধ্যে পার্থক্য বেশি না হলেও ব্যবহার এবং পরিচালনার দিক দিয়ে নারীরা এখনো পিছিয়ে। বিশেষজ্ঞরা মনে করেন, অর্থনৈতিক ও সামাজিক কাঠামোয় পুরুষনির্ভরতা এবং সিদ্ধান্ত গ্রহণে নারীদের সীমিত অংশগ্রহণ এর মূল কারণ।

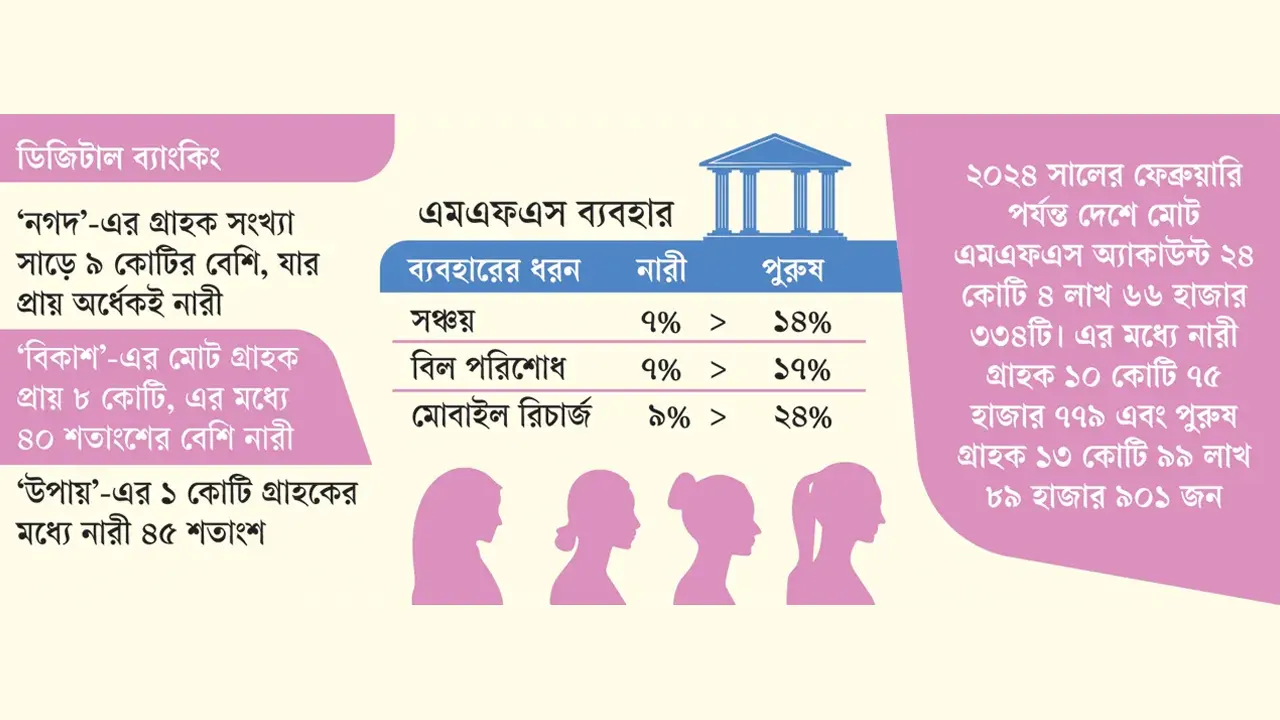

দেশের বৃহত্তম এমএফএস অপারেটর ‘নগদ’-এর গ্রাহক সংখ্যা সাড়ে ৯ কোটির বেশি, যার প্রায় অর্ধেকই নারী। ‘বিকাশ’-এর মোট গ্রাহক প্রায় ৮ কোটি, এর মধ্যে ৪০ শতাংশের বেশি নারী। আর ‘উপায়’-এর ১ কোটি গ্রাহকের মধ্যে নারী ৪৫ শতাংশ। তবে উপায়ের লেনদেন বিশ্লেষণে দেখা যায়, মোট মাসিক লেনদেনের মাত্র ২৩ শতাংশ করছেন নারী গ্রাহক। তৈরি পোশাক খাতের প্রায় ১০ লাখ শ্রমিক ‘বিকাশ’-এর পে-রোল সেবার মাধ্যমে বেতন নিচ্ছেন, যাদের অর্ধেকের বেশি নারী। উপায়ের পে-রোল গ্রাহকদের মধ্যে ৪৩ শতাংশ নারী। সঞ্চয় খাতে নারীদের অংশগ্রহণ তুলনামূলকভাবে কম। বিকাশের মাধ্যমে চারটি বাণিজ্যিক ব্যাংক ও একটি আর্থিক প্রতিষ্ঠানে ৩৭ লাখ ডিপিএস (সঞ্চয় প্রকল্প) অ্যাকাউন্ট খোলা হয়েছে, যার মধ্যে মাত্র ৩০ শতাংশ নারী।

বাংলাদেশ ব্যাংকের তথ্যানুযায়ী, ২০২৪ সালের ফেব্রুয়ারি পর্যন্ত দেশে মোট এমএফএস অ্যাকাউন্ট ২৪ কোটি ৪ লাখ ৬৬ হাজার ৩৩৪টি। এর মধ্যে নারী গ্রাহক ১০ কোটি ৭৫ হাজার ৭৭৯ এবং পুরুষ গ্রাহক ১৩ কোটি ৯৯ লাখ ৮৯ হাজার ৯০১ জন। শহরাঞ্চলে নারীর সংখ্যা ৪ কোটি ৪৬ লাখ এবং গ্রামাঞ্চলে ৫ কোটি ৫৪ লাখ। পুরুষদের ক্ষেত্রেও গ্রামাঞ্চলে সংখ্যা বেশি।

ব্যবহার ও ব্যবস্থাপনায় বৈষম্য: জিএসএমএর ২০২৫ সালের প্রতিবেদন অনুযায়ী, মোবাইল ফোন মালিকানায় নারীর হার ৬৮ শতাংশ, যেখানে পুরুষের হার ৮৫ শতাংশ। এমএফএস ব্যবহারকারীর হারেও বৈষম্য—৫২ শতাংশ পুরুষের নিজস্ব এমএফএস অ্যাকাউন্ট রয়েছে, নারীদের ক্ষেত্রে এ হার মাত্র ২৩ শতাংশ।

অর্থের অভাব নারীদের অ্যাকাউন্ট না খোলার বড় কারণ। জরিপ বলছে, ৯ শতাংশ নারী এবং ৭ শতাংশ পুরুষ অর্থের অভাবে অ্যাকাউন্ট খুলতে পারেন না। পরিবার থেকে অনুমোদন না পাওয়ায় নারীদের মধ্যে ৯ শতাংশ এবং পুরুষদের মধ্যে ৮ শতাংশ এমএফএস ব্যবহার থেকে বিরত থাকেন।

ব্যবহারে পার্থক্য আরও স্পষ্ট। জরিপ অনুসারে, ক্যাশ-ইন সেবায় নারীদের ব্যবহার ১৫ শতাংশ, পুরুষদের ২২ শতাংশ; ক্যাশ-আউট ২৮ বনাম ৩৫ শতাংশ; সেন্ড মানি ৩৩ বনাম ৪০ শতাংশ; রিসিভ মানি ৩৮ বনাম ৪০ শতাংশ।

এমএফএস ব্যবহার করে সঞ্চয় করেন ৭ শতাংশ নারী, ১৪ শতাংশ পুরুষ। বিল পরিশোধে নারী ৭ শতাংশ, পুরুষ ১৭ শতাংশ এবং মোবাইল রিচার্জে নারী ৯ শতাংশ, পুরুষ ২৪ শতাংশ।

গবেষণা ও বিশ্লেষণ: বিআইডিএস পরিচালিত এক গবেষণায় দেখা যায়, এমএফএস ব্যবহারকারী নারীরা পরিবারের আর্থিক সিদ্ধান্ত গ্রহণে এবং চলাফেরায় তুলনামূলকভাবে বেশি স্বাধীন। আয়-বর্ধক কর্মকাণ্ড, গহনার মালিকানা ও সঞ্চয়ের ওপর নিয়ন্ত্রণেও তারা এগিয়ে। এ নারীরা অন্যদের চেয়ে ২০ শতাংশ বেশি আর্থিক ক্ষমতায়নভিত্তিক সুবিধা পান। ইউসিবি ফিনটেক কোম্পানির পরিচালক আবদুল্লাহ আল মামুন বলেন, ‘আমাদের সমাজে নারীরা এখনো অর্থনৈতিকভাবে পুরুষদের ওপর নির্ভরশীল। নারীর ক্ষমতায়ন এখনো প্রাতিষ্ঠানিকভাবে শক্তিশালী নয়। এ কারণে আর্থিক লেনদেনে নারীরা মানসিকভাবে পিছিয়ে থাকে।’

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, ‘এমএফএস অ্যাকাউন্টের মালিকানায় ব্যবধান কম হলেও শ্রমবাজারে নারীদের অংশগ্রহণ কম হওয়ায় এর প্রভাব লেনদেনে দেখা যাচ্ছে। কর্মক্ষেত্রে নারীর উপস্থিতি বাড়লেও বাণিজ্যিক ও সিদ্ধান্তমূলক খাতে তারা এখনো পিছিয়ে।’

মোবাইল ব্যাংকিংয়ের প্রসারে দেশের আর্থিক অন্তর্ভুক্তি যেমন বাড়ছে, তেমনি নারী-পুরুষ ব্যবহারে বৈষম্যও সুস্পষ্ট হচ্ছে। এমএফএস অ্যাকাউন্ট শুধু মালিকানা নয়, ব্যবহার ও নিয়ন্ত্রণের ক্ষেত্রেও সমতা নিশ্চিত করতে প্রয়োজন শিক্ষার প্রসার, সামাজিক সচেতনতা এবং নারীবান্ধব নীতি সহায়তা।

মন্তব্য করুন

| ০২ জানুয়ারি ২০২৬

| ০২ জানুয়ারি ২০২৬