Thu, 29 Jan, 2026

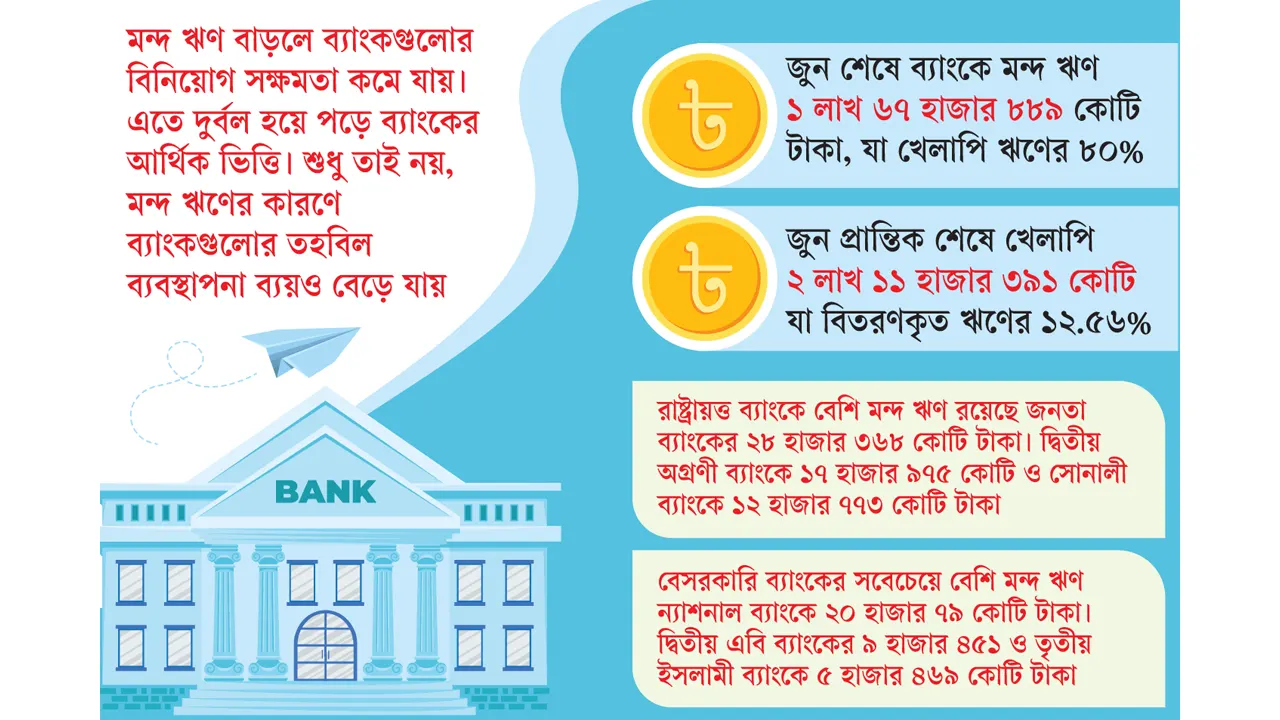

ব্যাংক খাতের জন্য সবচেয়ে বড় চ্যালেঞ্জ খেলাপি ঋণ নিয়ন্ত্রণ। লাগামহীনভাবে বাড়ছে খেলাপি ঋণের অঙ্ক। এই ঋণের মধ্যে বেশি ঝুঁকি তৈরি করছে মন্দ মানে শ্রেণীকরণ করা ঋণ। গত জুন শেষে ব্যাংকগুলোতে মন্দ ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ৬৭ হাজার ৮৮৯ কোটি টাকা, যা মোট খেলাপির প্রায় ৮০ শতাংশ।

এসব ঋণের বেশির ভাগই বিভিন্ন আর্থিক অনিয়ম, জাল-জালিয়াতি ও যোগসাজশের মাধ্যমে হাতিয়ে নেওয়া হয়েছে। ফলে এই মানের ঋণ আদায়ের সম্ভাবনা খুবই কম। বাংলাদেশ ব্যাংকের হালনাগাদ প্রতিবেদনে এসব তথ্য জানা গেছে।

প্রতিবেদন অনুযায়ী, ২০২৪ সালের জুন প্রান্তিক শেষে ব্যাংক খাতে খেলাপি ঋণ দাঁড়িয়েছে ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ১২ দশমিক ৫৬ শতাংশ। ১৫ বছর আগে ২০০৯ সালে আওয়ামী লীগ সরকার গঠনের সময় দেশে খেলাপি ঋণ ছিল ২২ হাজার ৪৮১ কোটি টাকা। সেই হিসেবে গত ১৫ বছরে খেলাপি ঋণ বেড়েছে ১ লাখ ৮৮ হাজার ৯১০ কোটি টাকা। এই ঋণের বড় অংশই আদায় অযোগ্য। তবে পুনঃতপশিল ও পুনর্গঠন করা ঋণ, আদালতের আদেশে স্থগিত করা ঋণ এবং অবলোপনকৃত ঋণ মিলিয়ে প্রকৃত খেলাপি ঋণ প্রায় সাড়ে ৫ লাখ কোটি টাকা ছাড়িয়ে যাবে বলে মনে করছেন অর্থনীতিবিদরা।

তারা বলছেন, মন্দ ঋণ বাড়লে ব্যাংকগুলোর বিনিয়োগ সক্ষমতা কমে যায়। কারণ, এর বিপরীতে শতভাগ প্রভিশন রাখতে হয়, যা নিট আয়ে প্রভাব ফেলে। এতে দুর্বল হয়ে পড়ে ব্যাংকের আর্থিক ভিত্তি। শুধু তাই নয়, মন্দ ঋণের কারণে ব্যাংকগুলোর তহবিল ব্যবস্থাপনা ব্যয়ও বেড়ে যাচ্ছে। মন্দ ঋণ এভাবে বেড়ে যাওয়ায় যাচাই-বাছাই ছাড়া ঋণ অনুমোদন, ঋণ পুনঃতপশিল ও পুনর্গঠনে ছাড় দেওয়া এবং সার্বিকভাবে নিয়ন্ত্রক সংস্থা হিসেবে বাংলাদেশ ব্যাংকের সুশাসনের অভাবকে দায়ী করছেন তারা।

এ প্রসঙ্গে চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ড. মইনুল ইসলাম কালবেলাকে বলেন, নির্ধারিত সময় শেষ হলেই পুরোনো খেলাপি ঋণগুলো মন্দ মানে পরিণত হয়। এই সময়ের মধ্যে নতুন খেলাপি যুক্ত হচ্ছে। ফলে দেখা যায় খেলাপি ঋণের সবটাই এক পর্যায়ে আদায় করা যাচ্ছে না। ঋণগুলো দেওয়ার সময়েই যথাযথ নিয়ম মেনে দেওয়া হয়নি। যে খাত দেখিয়ে ঋণ নিয়েছে সেখানে না যাওয়ার কারণেই এমনটি হচ্ছে। এ বিষয়ে নিয়ন্ত্রক সংস্থা হিসেবে বাংলাদেশ ব্যাংককে আরও বেশি নজরদারি বাড়ানো উচিত। তিনি বলেন, মন্দ তথা খেলাপি ঋণের অধিকাংশই বিদেশে পাচার হয়ে গেছে, যা ফিরিয়ে আনা কঠিন। তবে দেশে তাদের যেসব সম্পদ আছে সেটা সমন্বয় করে ৪০ বা ৫০ শতাংশ আদায় করা যেতে পারে। সেই চেষ্টাই এখন করা উচিত।

ব্যাংক সংশ্লিষ্টরা বলছেন, কোনো ব্যাংকের মন্দ ঋণ বৃদ্ধি ওই ব্যাংকের জন্য অগ্রিম সতর্কবার্তা। মন্দ ঋণ বাড়লে ব্যাংকের দুই ধরনের ক্ষতি হয়। একটি হচ্ছে-ব্যাংকের বিনিয়োগের ক্ষেত্রে বড় ধরনের প্রভাব পড়ে, যা পরে খেলাপি ঋণের পরিমাণ বাড়িয়ে দেয়। অন্যদিকে, এ মানের ঋণের বিপরীতে শতভাগ প্রভিশন রাখতে হয়। আর এটা করতে গিয়ে সরাসরি চাপ পড়ে ওই প্রতিষ্ঠানের আয়ের ওপর।

নিয়ম অনুযায়ী, ঋণ শ্রেণীকরণের তিনটি পর্যায় রয়েছে- এক. নিম্নমান, দুই. সন্দেহজনক এবং তিন. মন্দমান বা ক্ষতিজনক। এসব পর্যায় বিবেচনায় নিয়ে ব্যাংকগুলোকে নিরাপত্তা সঞ্চিতি (প্রভিশন) সংরক্ষণ করতে হয়। এর মধ্যে নিম্নমান ঋণের বিপরীতে ২০ শতাংশ, সন্দেহজনকের বিপরীতে ৫০ শতাংশ এবং মন্দমান বা ক্ষতিজনক ঋণের বিপরীতে শতভাগ প্রভিশন রাখতে হয়।

বাংলাদেশ ব্যাংকের প্রতিবেদন বলছে, জুন শেষে ব্যাংক খাতের মোট ঋণ স্থিতি দাঁড়িয়েছে ১৬ লাখ ৮৩ হাজার ৩৯৬ কোটি টাকা। এর মধ্যে খেলাপিতে পরিণত হয়েছে ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ১২ দশমিক ৫৬ শতাংশ। ডিসেম্বর শেষে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা, যা মোট বিতরণকৃত ঋণের ৯ শতাংশ। ওই সময় মন্দমানের খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ২৬ হাজার ৭৮২ কোটি টাকা, যা মোট খেলাপি ঋণের ৮৭ শতাংশ।

প্রতিবেদন বলছে, মন্দমানের খেলাপি ঋণের বড় অংশই রাষ্ট্রায়ত্ত ব্যাংকগুলোতে। জুন শেষে রাষ্ট্রায়ত্ত ৬ ব্যাংকের খেলাপি ঋণ দাঁড়িয়েছে ১ লাখ ২ হাজার ৪৮৩ কোটি টাকা, যা ব্যাংকগুলোর মোট বিতরণ করা ঋণের ৩২ দশমিক ৭২ শতাংশ। এর মধ্যে মন্দমানের ঋণই রয়েছে ৭৭ হাজার ৮৫১ কোটি টাকা বা ৭৬ শতাংশ।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন অনুযায়ী, রাষ্ট্রায়ত্ত ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি মন্দঋণ রয়েছে জনতা ব্যাংকের, ২৮ হাজার ৩৬৮ কোটি টাকা। দ্বিতীয় অগ্রণী ব্যাংকের মন্দঋণ আছে ১৭ হাজার ৯৭৫ কোটি টাকা, সোনালী ব্যাংকের ১২ হাজার ৭৭৩ কোটি টাকা। এ ছাড়া বেসিক ব্যাংকের ৮ হাজার ১২৪ কোটি, রূপালী ব্যাংকের ৯ হাজার ৭০৫ কোটি ও বাংলাদেশ ডেভেলপমেন্ট ব্যাংকের ৮৮৭ কোটি টাকার মন্দ ঋণ রয়েছে।

প্রতিবেদন অনুযায়ী, রাষ্ট্রায়ত্ত ব্যাংকের পাশাপাশি বেসরকারি ব্যাংকগুলোতেও বাড়ছে মন্দমানের খেলাপি ঋণ। এসব ব্যাংকের মন্দঋণের পরিমাণ বেড়ে হয়েছে ৮২ হাজার ৩৮১ কোটি টাকা। এসব ব্যাংকের মধ্যে সবেচেয়ে বেশি মন্দঋণ রয়েছে ন্যাশনাল ব্যাংকে, ২০ হাজার ৭৯ কোটি টাকা। দ্বিতীয় অবস্থানে রয়েছে এবি ব্যাংক, এর পরিমাণ ৯ হাজার ৪৫১ কোটি টাকা। আর তৃতীয় অবস্থানে রয়েছে ইসলামী ব্যাংক, এর পরিমাণ ৫ হাজার ৪৬৯ কোটি টাকা।

এদিকে, জুন শেষে প্রয়োজনীয় প্রভিশন রাখতে ব্যর্থ হয়েছে ১০ বাণিজ্যিক ব্যাংক। এসব ব্যাংকে ঘাটতি ছাড়িয়ে গেছে সাড়ে ৩১ হাজার কোটি টাকা। এ সময় সবচেয়ে বেশি প্রভিশন ঘাটতিতে ছিল ন্যাশনাল ব্যাংক। জুন শেষে ব্যাংকটির মোট প্রভিশন ঘাটতি দাঁড়িয়েছে ১৪ হাজার ৭০৪ কোটি টাকা। দ্বিতীয় অবস্থান রাষ্ট্রায়ত্ত অগ্রণী ব্যাংকের। জুন শেষে ব্যাংকটির প্রভিশনে ঘাটতি দাঁড়িয়েছে ৫ হাজার ৩১২ কোটি টাকা। তৃতীয় অবস্থানে থাকা রাষ্ট্রায়ত্ত বেসিক ব্যাংকের ঘাটতি দাঁড়িয়েছে ৫ হাজার ২৪১ কোটি টাকা, আর রূপালী ব্যাংকের ৪ হাজার ৪০২ কোটি টাকা। জুনে বিডিবিএলের সঞ্চিতি ঘাটতি দাঁড়িয়েছে ২৪ কোটি টাকা। এ ছাড়াও বেসরকারি খাতের আইএফআইসি ব্যাংকে ৫০৬ কোটি, বাংলাদেশ কমার্স ব্যাংকে ৪৪৩ কোটি, ঢাকা ব্যাংকে ৩২৭ কোটি, স্ট্যান্ডার্ড ব্যাংকে ৩৯১ কোটি ও সাউথইস্ট ব্যাংকে ১৯৮ কোটি টাকা প্রভিশন ঘাটতি রয়েছে।

| ২৯ জানুয়ারি ২০২৬

| ২৯ জানুয়ারি ২০২৬