Sat, 20 Jun, 2026

দেশে মোট খাদ্য চাহিদার সিংহভাগ জোগান দেন গ্রামের কৃষক। উচ্চমূল্যে কৃষিপণ্য বিক্রি করে শহরের আড়তদার বা ব্যবসায়ীরা বিপুল মুনাফা করলেও অনেক সময় কৃষকের উৎপাদন খরচই উঠে আসে না। আবার সেই ফসল বিক্রি করে ব্যাংকে আমানত রাখলেও শহরে চলে যাচ্ছে সেই টাকা। শুধু কৃষক নয়, ব্যাংকের মাধ্যমে শহরমুখী হচ্ছে গ্রামের সব শ্রেণি-পেশার মানুষের জমানো টাকা। আর ব্যাংক ঋণ বিতরণে শহরকে প্রাধান্য দেওয়ায় সেই টাকার বড় অংশই আর গ্রামে ফিরে আসে না।

বাংলাদেশ ব্যাংকের তথ্য বলছে, গত ডিসেম্বর পর্যন্ত দেশের ব্যাংক খাতের বিতরণ করা মোট ঋণের পরিমাণ ছিল ১৫ লাখ ৩৮ হাজার ৩৪৩ কোটি টাকা। এর মধ্যে মাত্র ১ লাখ ২৩ হাজার ৭৬৬ কোটি টাকা পেয়েছে গ্রামের মানুষ। অথচ একই সময়ে গ্রাম থেকে ব্যাংকগুলো আমানত সংগ্রহ করেছে ২ লাখ ৬৬ হাজার ৪১৫ কোটি টাকা। অর্থাৎ গ্রাম থেকে সংগ্রহ করা আমানতের ৫৩ দশমিক ৫৪ শতাংশই চলে এসেছে শহরে।

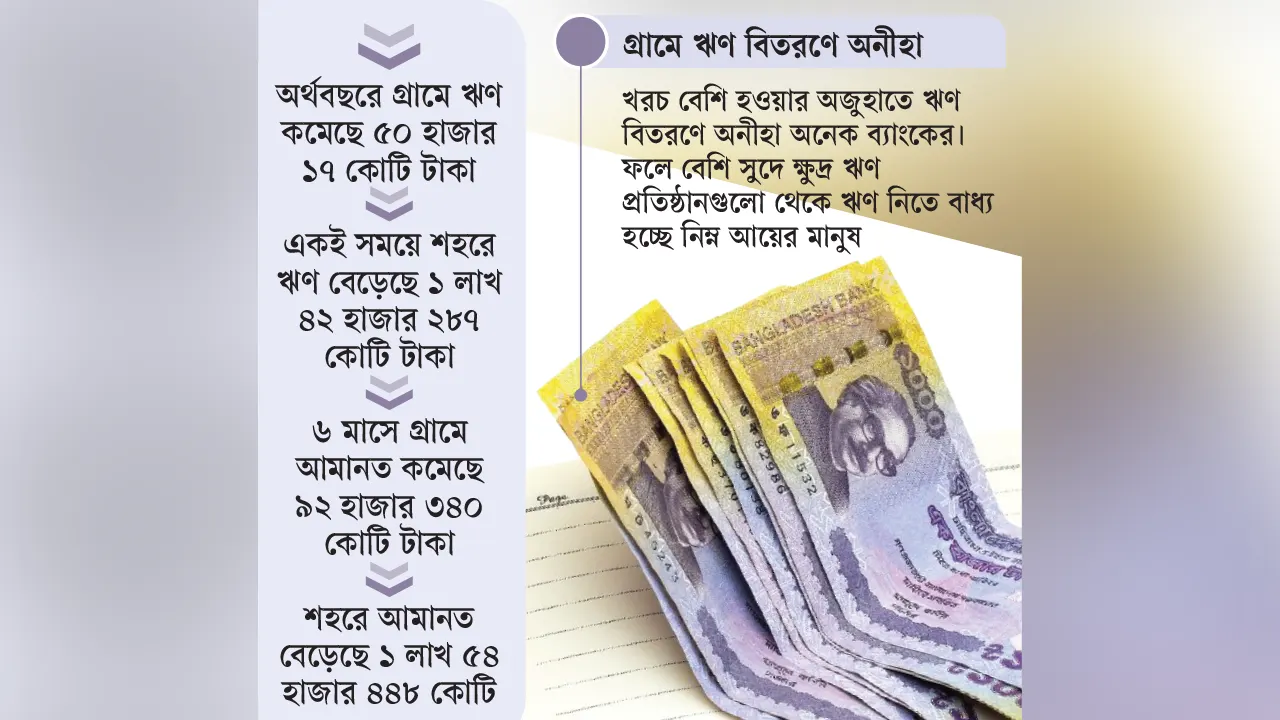

বিশেষজ্ঞরা বলছেন, খরচ বেশি হওয়ার অজুহাতে এখনো গ্রামে ঋণ বিতরণে অনীহা দেখাচ্ছে অনেক ব্যাংক। এ কারণে বেশি সুদে ক্ষুদ্র ঋণ প্রতিষ্ঠানগুলোর কাছ থেকে ঋণ নিতে বাধ্য হচ্ছে গ্রামের কৃষকসহ নিম্ন আয়ের মানুষ।

প্রাপ্ত তথ্যমতে, ব্যাংকগুলো বড় আমানতে সুদ দেয় বেশি। আর ক্ষুদ্র আমানতে সুদের হার অনেক কম। এ ছাড়া মেয়াদি আমানতগুলোতে সুদের হার বেশি। ডিসেম্বর পর্যন্ত ব্যাংকগুলো আমানতে সর্বোচ্চ ৭ দশমিক ৫ শতাংশ পর্যন্ত সুদ দিয়েছে। বেশি সুদের এই আমানতগুলোর সিংহভাগই হলো শহরে চাকরিজীবী ও ব্যবসায়ীদের। গ্রামের মানুষকে ছোট ছোট আমানতে উৎসাহিত করার কোনো ব্যবস্থা বেশিরভাগ ব্যাকের নেই। অর্থাৎ কম সুদে আমানত রাখলেও গ্রামের মানুষকে বাধ্য হয়ে বেশি সুদে ঋণ নিতে হচ্ছে।

তথ্য বলছে, দেশের বেশিরভাগ ব্যাংকেরই গ্রামাঞ্চলে ঋণ বিতরণের সক্ষমতা নেই। এমন পরিস্থিতিতে বাংলাদেশ ব্যাংকের লক্ষ্যমাত্রা পূরণে ব্যাংকগুলো এমআরএ বা ক্ষুদ্র ঋণ প্রতিষ্ঠানগুলোর মাধ্যমে ঋণ বিতরণ করে থাকে। যেসব প্রতিষ্ঠানের সুদের হার ১৫ থেকে ২৫ শতাংশ পর্যন্ত। অনেক ক্ষেত্রে সার্ভিস চার্জসহ এ হার আরও অনেক বেশি বেড়ে যায়। অর্থাৎ গ্রামীণ জনশক্তির উৎপাদিত পণ্য ও আমানত শহরের মানুষ ভোগ করার পরও ব্যাংক ঋণ নিতে গেলে তাদের গুনতে হচ্ছে অতিরিক্ত সুদ। এমনকি ঋণ নেওয়া পরিবার বিভিন্ন দুর্যোগে আর্থিক ক্ষতিতে পড়ে পরিশোধে ব্যর্থ হলে তাদের ওপর নির্যাতনের অভিযোগ রয়েছে ক্ষুদ্র ঋণ প্রতিষ্ঠানগুলোর বিরুদ্ধে।

এ বিষয়ে সম্প্রতি ক্ষুদ্র ঋণ প্রতিষ্ঠানগুলোর নিয়ন্ত্রক সংস্থা মাইক্রো ক্রেডিট রেগুলেটরি অথরিটির (এমআরএ) এক্সিকিউটিভ ভাইস চেয়ারম্যান মো. ফসিউল্লাহ বলেন, ‘ঋণ আদায়ে বিভিন্ন প্রতিষ্ঠান গ্রাহকের ওপর নির্যাতন করে, এমন অভিযোগ রয়েছে। কিন্তু আমরা বিভিন্ন সময় অভিযোগগুলোর তদন্ত করে অন্য তথ্যও পেয়েছি। তবে যদি কেউ গ্রাহকের ওপর নির্যাতন করে, তাহলে তাদের বিরুদ্ধে ব্যবস্থা গ্রহণ করা হবে। এ ছাড়া কোনো এমআরএ প্রতিষ্ঠান যদি ২৪ শতাংশের বেশি সুদ গ্রহণ করে, তাহলে তাদের বিরুদ্ধেও ব্যবস্থা গ্রহণ করা হবে।’

বাংলাদেশ ব্যাংকের তথ্য মতে, চলতি (২০২৩-২৪) অর্থবছরের শুরুতে (জুন শেষে) গ্রামীণ জনপদে ব্যাংকগুলোর বিতরণ করা ঋণের পরিমাণ ১ লাখ ৭৩ হাজার ৭৮৩ কোটি টাকা। ডিসেম্বরে ওই ঋণ কমে দাঁড়িয়েছে ১ লাখ ২৩ হাজার ৭৬৬ কোটি টাকা। অর্থাৎ ৬ মাসের ব্যবধানে ব্যাংকগুলোর গ্রামাঞ্চলে ঋণ বিতরণ কমেছে ৫০ হাজার ১৭ কোটি টাকা বা ২৮ দশমিক ৭৮ শতাংশ।

আর গত জুন শেষে শহরে ঋণের পরিমাণ ছিল ১২ লাখ ৭২ হাজার ২৯০ কোটি টাকা। ডিসেম্বর শেষে ওই ঋণ বেড়ে দাঁড়িয়েছে ১৪ লাখ ১৪ হাজার ৫৭৭ কোটি টাকা। অর্থাৎ ৬ মাসের ব্যবধানে শহরে ঋণ বেড়েছে ১ লাখ ৪২ হাজার ২৮৭ কোটি টাকা বা ১১ দশমিক ১৮ শতাংশ।

জানতে চাইলে ব্যাংক এশিয়ার সাবেক ব্যবস্থাপনা পরিচালক ও এমএমই ঋণ বিশেষজ্ঞ আরফান আলী কালবেলাকে বলেন, ‘স্বাধীনতার ৫০ বছর পেরিয়ে গেলেও দেশের ব্যাংকগুলো গ্রামাঞ্চলে ঋণ বিতরণের সক্ষমতা তৈরি করতে পারেনি। ক্ষুদ্র ঋণ বিতরণে খরচ বেশি হওয়ার অজুহাতে তারা বরাবরের মতোই এ খাত থেকে সরে আসে। এতে গ্রামের মানুষ বেশি সুদে এমআরএ প্রতিষ্ঠানগুলোর কাছ থেকে ঋণ নিতে বাধ্য হচ্ছে। অথচ ব্যাংকগুলো এগিয়ে গেলে কৃষক স্বল্প খরচে ঋণ নিতে পারতেন। এতে তাদের উৎপাদন খরচও কমত। এ কথা ঠিক যে, গ্রামে ঋণ বিতরণে খরচ কিছুটা বেশি হয়। কিন্তু ব্যাংকগুলোর তো সামাজিক দায়বদ্ধতা থাকা উচিত।’

আর মিউচুয়াল ট্রাস্ট ব্যাংকের (এমটিবি) ব্যবস্থাপনা পরিচালক ও প্রধান নির্বাহী কর্মকর্তা সৈয়দ মাহবুবুর রহমান কালবেলাকে বলেন, ‘গ্রামাঞ্চলে ঋণ বিতরণে যে ধরনের সক্ষমতা প্রয়োজন অনেক ব্যাংকেরই তা নেই। এ কারণে ব্যাংকগুলো এমএফআই প্রতিষ্ঠানগুলোর সহায়তা নিয়ে ঋণ বিতরণ করে। এখন আবার কোনো কোনো ব্যাংক ফিনটেক কোম্পানিগুলোরও সহায়তা নিচ্ছে। এর পেছনে আরেকটি কারণ হচ্ছে ছোট ঋণ বিতরণে খরচ বেশি হওয়ায় ব্যাংকগুলো আগ্রহ কম দেখায়। এ ছাড়া গ্রামে ব্যাংকের তেমন জনবল না থাকায় গ্রাহকের সঙ্গে তাদের সম্পর্ক কম। এমন পরিস্থিতিতে অপরিচিত ও ঝুঁকি তৈরি হতে পারে, তাই ঋণ বিতরণে অনীহা দেখায়।’

অন্যদিকে উচ্চ মূল্যস্ফীতির কারণে জমানো টাকা ভেঙে সংসার চালানোর প্রবণতা বেড়ে যাওয়ায় গ্রামাঞ্চলে ব্যাংক আমানতের পরিমাণও কমে গেছে। বাংলাদেশ ব্যাংকের তথ্য বলছে, জুন প্রান্তিক শেষে গ্রামে তপশিলি ব্যাংকের শাখাগুলোয় জমা আমানতের পরিমাণ ছিল ৩ লাখ ৫৮ হাজার ৭৫৫ কোটি টাকা। ডিসেম্বর প্রান্তিক শেষে তা নেমে এসেছে ২ লাখ ৬৬ হাজার ৪১৫ কোটি টাকায়। সে অনুযায়ী, ছয় মাসের ব্যবধানে গ্রামাঞ্চলের ব্যাংকগুলোয় জমা আমানতের পরিমাণ কমেছে ৯২ হাজার ৩৪০ কোটি টাকা।

দ্রব্যমূল্যের ঊর্ধ্বগতির মধ্যেও শহরে বেড়েছে ব্যাংকের আমানত। গত জুনে তপশিলি ব্যাংকগুলোর শহরের আমানতের পরিমাণ ছিল ১৩ লাখ ২৮ হাজার ২৬৯ কোটি টাকা। ডিসেম্বরে তা বেড়ে দাঁড়িয়েছে ১৪ লাখ ৮২ হাজার ৭১৭ কোটি টাকা। অর্থাৎ ৬ মাসে শহরে আমানত বেড়েছে ১ লাখ ৫৪ হাজার ৪৪৮ কোটি টাকা।

মাত্র ছয় মাসে গ্রামাঞ্চলে ব্যাংকের আমানত প্রায় ১ লাখ কোটি টাকা কমে যাওয়া উদ্বেগজনক বলে মনে করেন অর্থনীতিবিদ ও ব্যাংকাররা। বেসরকারি গবেষণা সংস্থা পলিসি রিসার্চ ইনস্টিটিউটের (পিআরআই) নির্বাহী পরিচালক আহসান এইচ মনসুর কালবেলাকে বলেন, ‘দ্রব্যমূল্য বৃদ্ধি পেলে সাধারণ মানুষ প্রথমত তাদের ব্যাংক হিসাবের টাকা উত্তোলন করে তা সামাল দেওয়ার চেষ্টা করে। সে হিসেবে গরিব বা গ্রামের মানুষের ব্যাংক হিসাবে অর্থ কমার কারণ মূল্যস্ফীতি, এটা কোনো সন্দেহ নেই। তবে মাত্র ৬ মাসে এত কমে যাওয়া সত্যিই আশঙ্কার কারণ। এটি ক্ষতিয়ে দেখা দরকার।’

আর মিউচুয়াল ট্রাস্ট ব্যাংকের (এমটিবি) ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান কালবেলাকে বলেন, ‘দেশে দ্রব্যমূল্য অনেক বেশি। এ কারণে গ্রামের মানুষ আমানত ভেঙে খাচ্ছে। পাশাপাশি গ্রামের মানুষের আর্থিক সংকট বিবেচনায় ব্যাংকগুলো গ্রামে ঋণ বিতরণও কমিয়ে থাকতে পারে। কারণ ব্যাংক যদি দেখে কাউকে ঋণ দিলে এই মুহূর্তে ঋণের অর্থ ফেরত আসা কঠিন, তখন ব্যাংক সেখানে ঋণ বিতরণ বন্ধ করে দেয়।’

| ২০ জুন ২০২৬

| ২০ জুন ২০২৬